筆者、当記事作成時点で63歳。

わけあって年金の前倒し受給、いわゆる繰り上げ受給を受けることにしました。

といっても生活が苦しくなったからということではないんです。

共働きの奥さんは現役でまだバリバリやってますし、筆者のネットを利用した仕事(個人事業主)は定年がなくいつでもどこでもできるのでその辺もまださほど心配はしてないんです。

一番の理由は近々に大きな金額の出費が生じたプライベート事情やかんたんに崩せない貯蓄との兼ね合いなんかですね。

それに加えて「人間いつ死ぬかわからないんだからもらえるものは早めにもらっとくか」なんていう人生観も繰り上げ受給を後押ししたかもしれません。

ということでここでは繰り上げ受給のデメリットや筆者が考えるメリット、そして年金をもらうまでの手続き・期間などを実体験を元にご紹介します。

繰り上げ受給を考えている方の参考になれば。

ここでの事例は東京某区での年金受給のサンプルです。

地方自治体によっては当ページの内容と異なる内容があるかもしれません。

年金は2種類ある

筆者、年金に関しては、いやおよそ行政の決まり事に関してはとっても疎いんです。

これまでいろんな役所の手続きを経験してきましたけど毎回理解が追い付かず、結局は奥さんに”訳して”と頼むのがお決まりでした。

やたら遠回しな言い方が多く一言で片づけられない役所の”取扱説明書”にはどうしても拒否反応を起こしちゃうんです。

年金もそうでした。

ひと口に年金と言いますが、私は知りませんでしたよ、年金には(大きく分けると)2種類あるってことが。

拒否反応を示してしまうアタマなりに理解した内容をものすごくかみ砕いてご説明しますと、1つは「老齢基礎年金」と呼ばれるだれもが加入義務のある基本となる年金です。

20歳から60歳まで支払い続けるものだそうです。

筆者

筆者63歳の私はこの3年間年金を払ってなかったことさえ認識してませんでした。

もう一つは「老齢厚生年金」と呼ばれるもので、要するに公務員や会社勤めをしてる方が自動的に給与から天引きされる厚生年金のことです。

こちらは何歳からというしばりはなく、シンプルに会社勤めをした期間が加入期間になります。

(ただし上限は75歳までらしい)

受け取る年金というのはこの2種類の年金の合算になります。

筆者の場合はフリーで働いていた時期もあれば会社勤めをしていた時期もあるので基礎年金+厚生年金の合算に該当します。

ただし結果的に未納の時期もあったため、卒業後からずっと会社員勤め(あるいは公務員)をしてきた方に較べれば受給額はぐっと下がります。

筆者当記事執筆時点ですが、なにやら基礎年金の支払い期間が65歳まで引き伸ばされるかもしれないなんてニュースが飛び込んできてますね。

いやいやそれが通ったらみんながく然とするんじゃないでしょうか。

知っておくべき年金の仕組み

この2つの年金ですが、基本的には払った期間が長ければ長いほど、そして払った金額が多ければ多いほどもらえる金額は増えると考えていいでしょう。

この”でしょう”という言い方でわかるように、調べていくと細かい規定がいっぱいあるんですよ。

でもその中身を読んでも正直よくわからないのでここでは大ざっぱなくくりにとどめておきます。

- もらえるのは65歳から

-

60歳まで年金を払っても年金をもらえる(受給できる)のは65歳からになります。

しかしながら「65歳はちょっと遅いからもっと早くちょうだいよ」という方のために繰り上げ受給という制度があります。

ただし早くもらえる分、需給額が減るなどのデメリットもついてきます。一方で「今は必要ないから後でもらおう」とか「受給額が上がる年齢まで待とう」という方のための繰り下げ受給というのもあります。

60歳以降も働いて給料を受け取ってると、繰り上げ受給を申請しても給与+年金の合計額によっては年金がカットされることもあるそうです。

- 年金受給には最低10年の支払いが必要

-

最低でも10年間支払い続けないと年金を受給する資格がないみたいです。

でも10年で受給しても受け取る金額は微々たるものでしょう。

- 会社勤めをしてないと金額は減る

-

年金は2種類あると先に書きましたが、仮に一度も会社勤めをしたことがない方は基本の老齢基礎年金のみの受給しかないので受け取る金額はかなり減るっぽいです。

また筆者のように会社勤め(公務員を含む)の年数が少なければやはりもらえる金額は少なくなります。

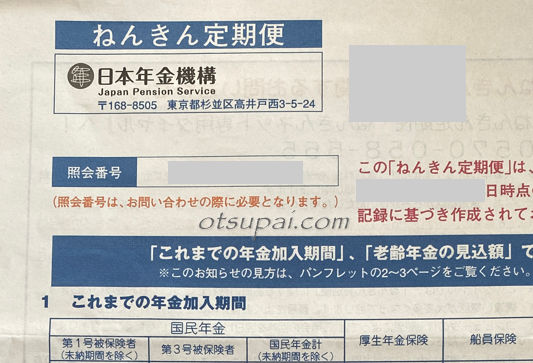

- ねんきん定期便で支払い期間を確認

-

定期的に送られてくるねんきん定期便というのがあります。

おそらく今までも送られてきてたんでしょうけど、筆者がこの存在に気づいたのは年金を意識するようになってからでした。

たぶんそれまでは(まだそんな年でもないしという理由で)中身を見ることなく捨ててたんじゃないかと思います。

このねんきん定期便にはそれまで何年何ヶ月いくら支払ったかの記載が細かく記載されてます。

それを見れば記載漏れの確認もできるので、捨てずにちゃんと確認しておくといいですよ。あまり後になってから見ても記憶が薄れてしまって…なんてことにもなりかねません。

(項目によっては時効もあるみたいであまりに遅すぎると…)今はねんきんネットにアクセスすればいつでも見れるようです。

繰り上げ受給のデメリット

筆者が行った繰り上げ受給のデメリットってどんなものがあると思います?

- もらえる金額が減る

-

前述したように繰り上げ受給は65歳からもらえる通常の受給額に較べると繰り上げた年数分に応じてもらえる金額が少なくなります。(減額)

具体的には繰り上げた月数1ヵ月当たり0.5%の割合で年金額が減るそうです。

たとえば63歳の誕生日からの受給ならもらえる年金額は0.5%×24ヵ月=12%の減額になり、本来もらえる額の88%の支給額になるということです。

令和4年4月からの新制度では減額率が0.4%に変わるそうです。

ということはあと半年待てばもうちょっと多くもらえたってか。(笑) - 受給額は一生変わらず

-

繰り上げ受給で決定した(減額された)受給額は65歳を過ぎても元に戻ることはありません。

死ぬまで最初の決定額のまま続きます。ここが繰り上げ受給で一番迷うところじゃないでしょうか。

(筆者も一応悩みました) - 逆転現象

-

減額された受給額を受け取っていればいつかは65歳から満額で受け取る方の受給総額に抜かれることになります。

これが逆転現象と言われるものです。

(あとからもらう繰り下げ受給も同じ理屈で、ある程度の年齢になれば繰り下げ受給の方が多くもらえるようになります)筆者この話に関してはこのあとご紹介する担当者との対面での説明時にもちゃんとあったんですが、聞いててもイマイチよくわからなかったので適当に「はあ、はあ」と相槌を打っていた記憶があります。

理屈としてはたとえば60歳から毎月1万円ずつおこづかいをもらう契約(年額12万円)と、65歳から毎月2万円ずつおこづかいをもらう契約(年額24万円)があったとします。

最初のうちは60歳からもらう方がもちろんお得です。

でもそれも69歳までの話で70歳のときには2万円契約の総額が1万円契約のそれを超える計算になります。

71歳以降はさらにその差は広がるばかり。これが繰り上げ受給でも同様の事例が起こるわけで、仮に受給額が毎月15万円前後もらえる方であればおよそ10~12年後が65歳からの通常支給額に”逆転”される年齢だそうです。

(あくまで年金受給額だけでの計算上なのでこの限りではありません)筆者の場合はそんなにもらえないのでおそらく15~20年後あたりかと思いますが、その時の年齢は80歳前後。

生きてるかなぁ、それまで。(笑)こんなことを考えたら繰り上げ受給の減額もさほどデメリットとも言えないような気もします。

筆者制度が変わって減額率が0.4%になればもっと上の年齢での”逆転”になります。

単純に考えれば繰り上げ受給は”長生きすればするほど”損をし、繰り下げ受給なら”長生きしないと”損をするということです。

- ほかにもいろんなデメリットがあるにはあるけど…

-

繰り上げ受給だともらえる年金額が減るというのはわかりましたが、そのほかにも『障害年金が対象外になる可能性がある・65歳までは老齢年金と遺族年金はどちらか片方を選ぶ・寡婦年金を受ける権利がなくなる・長期特例や障害者特例に該当しなくなる…』などいろいろあります。

これらは申請時に担当者の方が丁寧に説明はしてくれたんですが、正直「なんのこっちゃ」という感じでさっぱりわかりませんでした。

気になる方は(無責任なようで申し訳ないですが)ご自身でお調べください。

(多分”今の”筆者には全部関係ないことかと勝手に思ってます) - 最初の支払いまで最長で3ヵ月もかかる

-

このあとご詳しく紹介しますが、(繰り上げ・繰り下げ関係なく)年金受給を申請してから最初の支払いまで最長3ヵ月以上かかることもあります。

急ぎでほしい方はご注意ください。たまたまですが筆者がその例に該当してしまいました。

- 年金の”手取り”は満額ではない

-

年金受給申請後に筆者は知って驚いたんですが、(こちらも繰り上げ・繰り下げ関係なく)決定した年金受給額は満額支払われるわけじゃないんです。

そこから税金や社会保険料がさらに引かれるんです。

これは大きな見落としでした。ただね日本年金機構のウェブサイトを眺めていても(引かれる)条件等の記載が細かすぎて筆者にはよく理解できないんですよ。

年金関連のサイトをいろいろ見てると引かれる率はどうやら受給額の0~15%あたりらしいですね。

結局のところどれだけ引かれるかは所得や年齢や家族構成によって、さらには住んでる地域の自治体によっても異なってくるので、引かれる額にはかなりのバラつきがあるということです。

実際の手続き

アプリで事前確認

定期的に送られてくるねんきん定期便でもこれまでの支払い状況などは確認できますが、マイナンバーカードを持っていれば(持ってなくても大丈夫かも?)スマホのマイナポータルというアプリ上で予想受給額を含めたいろんなデータが確認できます。

(ICカードリーダーライターがあればPCでも見れます)

筆者

筆者筆者の場合はアプリ上での表示金額と実際の受給額の差は数百円だったので、受給額は事前にほぼ確認できるといってもいいでしょう。

必要書類

年金申請に必要と言われた必要書類は以下の通り。

- 本人確認書類(免許証とか)

- 戸籍謄本(年金申請用と言えば手数料は無料)

- 基礎年金番号(年金手帳とかに書いてあるがほかでも確認可能かも)

- 年金振込用の預金通帳やキャッシュカード

- あればマイナンバーカード

ただ結果としては全部必要というわけでもなかったので、実際の申請時にはご自身であらためてご確認ください。

申請は年金事務所で

年金受給は区役所等に行って申請するだけでいいのかと思ってたんですが、そうではなく日本年金機構という組織が担当で、実際には近くの年金事務所での手続きになります。

それも予約制。

筆者が初めて電話したのは8月30日。

オペレーターの方によれば翌8月31日がたまたま空いてるとかで「その日の申請だったら9月分からもらえるハズ」とのことでした。

ただその日は用事があったので9月1日にしてもらったんですが、この1日違いで3ヵ月遅れの受給になってしまったんです。

あとで知ったことですが、年金というのは偶数月の15日に前2ヵ月分をまとめてもらえる仕組みだそうです。

つまり9月1日に申請した筆者はその翌月つまり10月が最初の年金支給月になるんですが、そうなると10月と11月分をまとめて受け取れる初回支給日は12月15日になるということです。

(なんと3ヵ月以上も先)

これが8月31日に申請していた場合はどうなったんでしょうね。

あとでいただいた資料を見ると、『初めての年金受け取りは奇数月の場合もあります』とあるので、もしかしたら10月に9月分だけの受け取りが可能だったのかも。(※未確認です)

とはいえ特に急いでもらう必要もなかったので個人的には何の問題もないんですが、急いでいる方はこの仕組みを理解しておかないとかなり待たされることになります。

対面での説明

予約した時間に年金事務所に行くと、担当者とこれから受給される年金の額やルールについて小一時間ほど説明があります。

(だから予約制だったんですね)

この中で一番強調されてたのが「一度繰り上げ受給に同意したらその後は取り消しも変更も不可」ということ。

「実際もらったはいいけどやっぱ金額が少なくてきついから元に戻してよ」なんて言いぐさは通用しませんのでご注意を。

個人的に気になったのは、なぜか月ごとの支払い額に関しては明言しないんです。

何度聞いても「基礎年金と厚生年金併せて年間◯円の受給額になります」というだけなんです。

こっちが電卓で12で割って月額を確認しても「そんな感じでしょうか」ぐらいのトーンなんです。

あれは明言を避けろとでも言われてるんでしょうか。

こっちとしては2ヵ月に1度、いったいいくら支払われるのかの方が気になってたんですけどね。

証書到着まで

申請が完了するとちゃんと受給資格を満たしているかの”審査”に回されます。

この”審査”に通ると1ヵ月程度で手元に年金証書・年金決定通知書が届くそうです。

”審査に落ちる”要素はこれっぽっちもないと思ってても、ちゃんとした年金証書が届くまではやっぱり落ち着かないものですね。

そして宣言通り、年金証書がおよそ1ヵ月後の9月末に届きました。

よかったぁ。

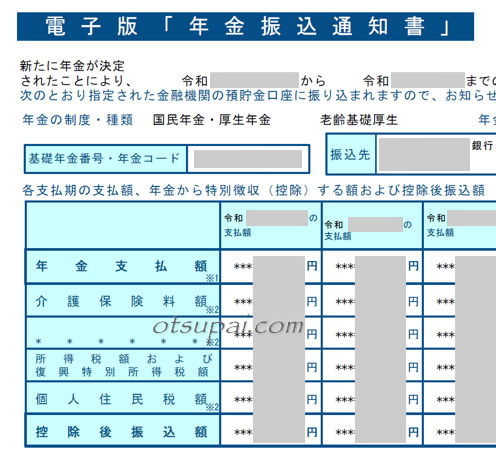

年金支払い通知書で”手取り”額を確認

このあとさらに日をあけて、最初に受け取る金額の内訳が書かれた「年金支払い通知書」なるものが届くそうです。

そちらを見れば実際の振込額がわかるというわけです。

またしても悶々とした日々が続きます。

そして実際に届いたのは12月8日ごろつまり支給日の約1週間前でしたよ。(遅っ!)

といっても実際届いたのは”ねんきんネットから見れるよ”というメールですが。

そのねんきんネット、相変わらずお役所のウェブサイトは目的の情報にたどり着くまでが大変ですね。

ようやっとたどり着いた探し物はPDFファイルにて置いてありました。

最終的な振込額がここでやっと確認できます。

ところどころぼかしをかけてありますが、最初の受給に関しては年金額以外は基本的には※印のままでした。

その点を確認したところ、(これも聞いてもよくわからなかったんですが)年に何回かある”計算”月が来てからあらためて反映されるそうです。

「いまはまだその時ではないのでこれまで別で支払ってきたものはそのまま支払ってくれ」というものみたいですよ。

紙媒体の年金支払い通知書(圧着ハガキ)も数日後に届きました。

繰り上げ受給のメリット?

年金の繰り上げ受給はどう見てもデメリットの方が多いです。

受給総額の逆転現象もあるので、もしも長生きしたら「失敗したあ、繰り上げ受給なんかするんじゃなかったあ」なんて思う時がくるかも…いや、それはないか。

筆者としては「いつまで生きるかわからないし…」「明日、どうなってるかわからないし…」といった感覚で毎日を送ってます。

受給額が減るからという理由で65歳まで待ったところで、65歳前で病気とか死んだらそれこそ”もったいない”でしょ。

むしろ何もしなくてもお金がもらえる現実をメリットと捉えるべきかと。

もっとも自身が過去に払ったお金を回収してるだけなんですけどね。

ちなみに奥さんも”長生きはしたいけど人生どうなるかなんてまったくわからないよね”と筆者と同じ人生観の持ち主なので、繰り上げ受給への抵抗はほとんどなかったです。

とはいうものの実際にはもらえる金額をちゃんと確認してからのゴーサインだったことは付け足しておきます。(笑)

コメント